(原标题:预见2021:《2021年中国数字控制机床行业全景图谱》(附市场规模、竞争格局、发展前途等))

当前我国处于产业体系的调整升级阶段,先进制造业将逐步替代传统制造业,随着下游产业的一直在升级发展,我国数字控制机床行业加速发展,尤其是高档数字控制机床的需求旺盛。

目前,我国数字控制机床产品以数控金属切削机床为主,2020年数控金属切削机床产量为19.3万台,同比增长23.5%。近年来我国数字控制机床的出口情况稳定,进口呈下降趋势,我国数字控制机床的进口依赖降低。

从区域上看,我国华东地区数字控制机床规模占比最大;从公司竞争上看,数字控制机床国产品牌不断崛起。综合看来,我国数字控制机床市场空间较大,未来发展的潜在能力可观。

数字控制机床主要上市公司:目前国内数控机床行业的上市企业主要有:华明装备(002270)、秦川机床(000837)、创世纪(300083)、亚威股份(002559)、沈阳机床(000410)、海天精工(601882)、华东数控(002248)等。

机床是指制造机器的机器,亦称工作母机或工具机,大体上分为金属切削机床、锻压机床和木工机床等。机床在国民经济现代化的建设中起着重大作用。

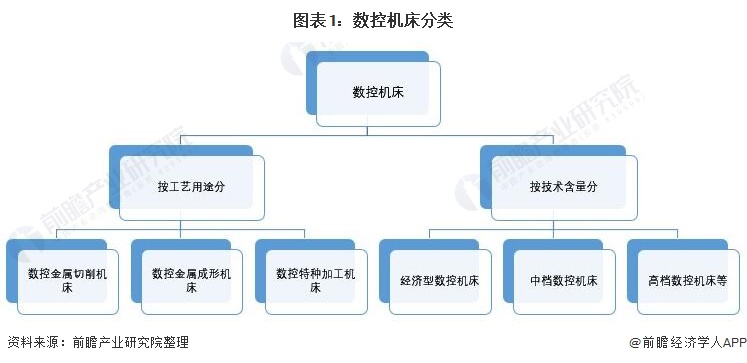

数控机床是数字控制机床(Computer numerical control)的简称,是一种装有程序控制管理系统的自动化机床。该控制管理系统能够逻辑地处理具有控制编码或其他符号指令规定的程序,并将其译码,从而使机床动作并加工零件。数字控制机床可根据工艺用途、技术上的含金量等方式来进行分类。

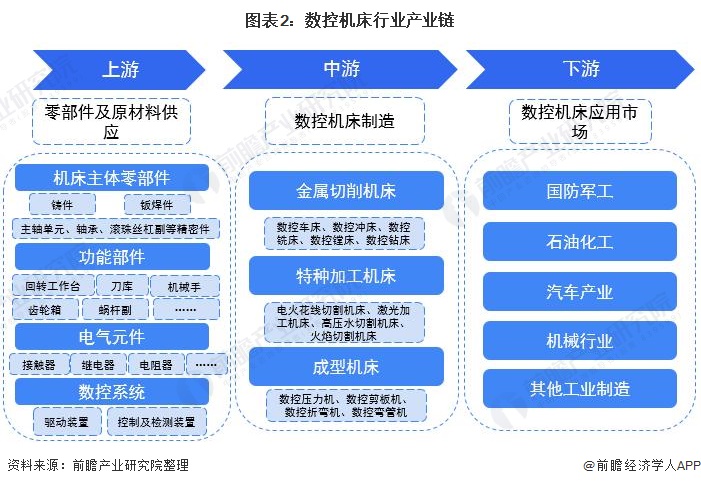

数控机床的上业主要为机床主体零部件、功能部件、电气元件和数控系统等,原材料约占主营业务成本比重较高,故上游材料价格的波动对行业具有较强的关联性,若上游材料价格持续上涨,则将相应提高机床行业的生产所带来的成本,但由于下游需求行业广泛,数字控制机床行业具有较强的定价能力,转移价格持续上涨的能力较强。

数控机床下游应用广泛,不仅能应用于国防军工、石油化工、船舶等领域,还能应用于新能源、纺织、电子、汽车等行业的自动化设备,这些下业均是中国国民经济发展的重点行业,得到国家政策的大力支持。

目前,中国机床行业产业升级,中高端数字控制机床市场需求持续不断的增加。过去由于经济实力和技术水平的限制,我国数字控制机床建设相较于西方国家整体起步较晚。

20世纪60-70年代,我国对于机床行业进行大规模的规划建设,至改革开放前已形成产品门类比较齐全、产业体系相对完整、产业布局均衡合理的机床工业体系;

20世纪80-90年代,西方发达国家的机床工比已经全方面进入了数字控制机床时代,而我国的数控技术尚处于起步阶段,2000-2014年,数控技术快速普及,低端数字控制机床国产化进程加快。2015年以来,我国重点发展高档数字控制机床,中高端数字控制机床国产化进程加快。

当前我国处于产业体系的调整升级阶段,先进制造业将逐步替代传统制造业,随着下游产业的一直在升级发展,对机床加工精度和精度稳定性等要求慢慢的升高,中高端产品的需求日益凸显,我国中高端数字控制机床国产化将加速发展。

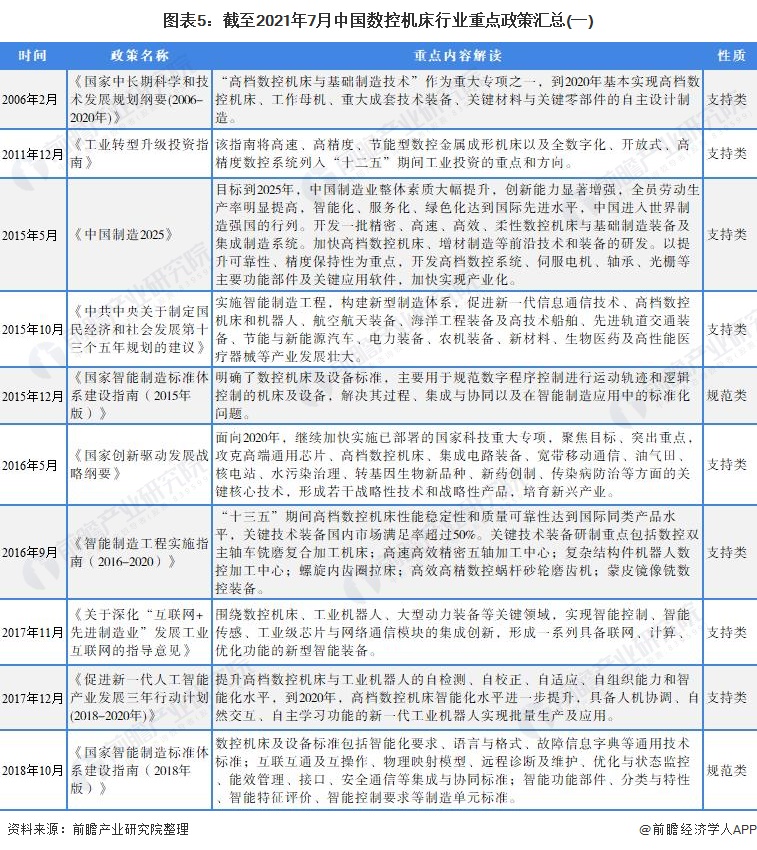

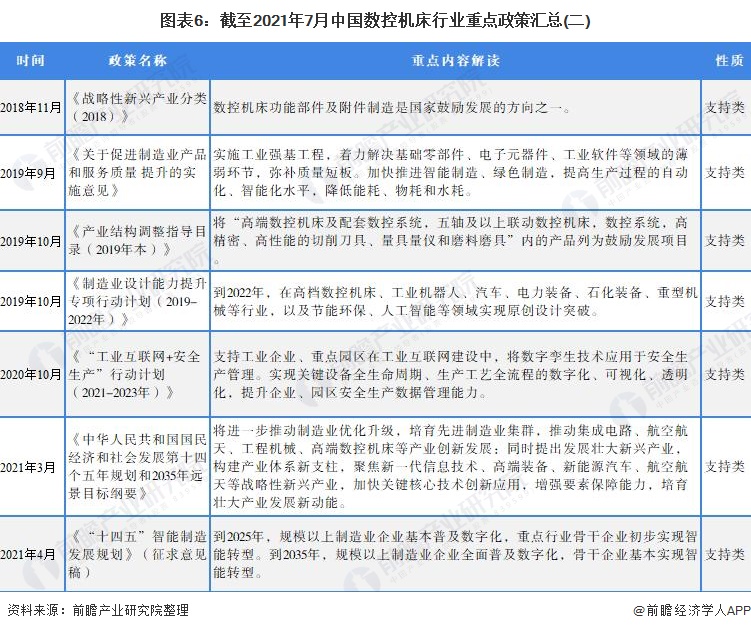

自2006年以来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范数字控制机床行业的发展政策,内容涉及制造业转型升级指南、数字控制机床设备规范、数字控制机床国产化率、数字控制机床产业集群等内容:

数控机床产品按工艺用途分,主要可大致分为数控金属切削机床、数控金属成形机床和数控特种加工机床三类。三种细分产品中,数控金属切削机床的占比最大,比重为53.8%,其次为数控金属成形机床,占比为28.5%,数控特种加工机床的占比为16.8%。

2015-2019年我国数控金属切削机床总体呈年年在下降态势。2020年,中国数字控制机床产量触底反弹,恢复增长。2020年,中国数控金属切削机床产量为19.3万台,同比增长23.5%。

2017年以来,我国数控金属成形机床产量持续下降,产量由2.7万台下降至1.8万台。2020年,数控金属成形机床产量为1.8万台,同比下降2.7%。

2020年,我国共出口数字控制机床109539台,出口金额共计11.06亿美元。从2018年到2020年数控机床行业出口情况去看,出口数量及出口金额总体保持稳定,2020年小幅减少。2020年,我国共进口数控机床20699台,进口金额共计33.53亿美元,进口均价远高于出口均价。

从2018年到2020年数控机床行业进口情况去看,进口数量呈波动下降趋势,进口金额年年在下降,反映我国数字控制机床进口依赖的降低。

2017-2020年我国数字控制机床产业规模波动较大。2019年我国数字控制机床产业规模为3270亿元,同比降低2.3%,主要系数字控制机床行业整体需求结构调整及升级,下游领域并不景气所致。2020年,我国数字控制机床行业整体运行呈现出大幅低开、持续恢复、以增长收尾的特点。2020年我国数字控制机床市场规模为3473亿元,同比增长6.21%。

数字控制机床具有固定资产属性,制造业比较发达的地区对数字控制机床的需求量比较大,我国华东地区制造业发达,对数字控制机床的需求量大,市场广阔。我国华东地区数字控制机床规模为占全国比重55%,为我国主要数字控制机床市场;中南地区数控机床规模占比18%,仅次于华东地区;其次为东北、华北和西南地区,数控机床规模占比分别为12%、7%和6%。

我国数控机床行业呈现跨国公司、外资企业、国有企业和非公有制企业相互竞争的格局,整个行业竞争格局分成三个层次。德国、日本、美国等先进国家的数控机床企业起步较早,目前在技术水平、品牌价值等方面仍居明显优势地位,位于第一梯队;我国近数十年来亦产生了一批发展迅速的优秀企业,如秦川机床、海天精工等,在自身优势产品领域内和领先企业乃至国际先进公司进行竞争,位于第二梯队;第三梯队是数量众多的低端数字控制机床生产企业,竞争激烈。

根据“十四五”规划,我国将继续推动制造业优化升级,培育先进制造业集群,推动高端数字控制机床等产业创新发展;发展壮大战略性新兴起的产业,培育先导性和支柱性产业,推动战略性新兴起的产业融合化、集群化、生态化发展,战略性新兴起的产业增加值占GDP的目标比重超过17%。

当前我国正处于由制造大国向制造强国转型的重要阶段,在新一轮的产业升级中,高端制造业会逐步取代简单制造业,制造业也将从劳动密集型产业逐渐转变为技术密集型产业。随着中国制造业加速转型,精密模具、新能源、航空航天、轨道交通、3D打印、生物医药等新兴起的产业迅速崛起,其生产制作的完整过程高度依赖数字控制机床等智能制造装备,这将成为数字控制机床行业新的增长点。预计到2026年,中国数字控制机床市场规模将达到5148亿元。

根据我国政策规划和数控机床行业的发展状况,未来我国数字控制机床的发展将呈现以下趋势和特点:高档数字控制机床需求旺盛、成套设备越加普遍、国产品牌持续崛起等。综合看来,我国数字控制机床市场空间较大,未来发展的潜在能力可观。

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

QQ:317714174

QQ:317714174 邮箱:sdfksjc@163.com

邮箱:sdfksjc@163.com 传真:0632-5639005

传真:0632-5639005 地址:山东省枣庄市滕州市经济开发区

地址:山东省枣庄市滕州市经济开发区

扫一扫 微信咨询

©2022 杏彩体育官网登录入口网址-杏彩用户平台中心 版权所有 备案号:鲁ICP备17012026号-3 网站地图