【摘要】机床行业作为工业领域心脏,涉及到各行各业,重要性不言而喻。当前我国是全世界内最大的生产消费国,但是产业体系明显跟不上时代步伐,基本的产品大而不强,低端产品居多,随着目前行业景气度的支撑,这种国产替代的趋势也就势在必行。

机床又被称之为“母机”,作为制造机器的机器,它主要是作为一种动力装置,将金属材料或者其他材料以物理或者化学的办法来进行加工。机床是制造业必不可少的一环,凡是对加工精度要求比较高,表面粗糙度要求较细的零部件,都是一定要通过机床的加工。机床行业为装备制造业提供生产设备,下游涵盖传统机械、汽车、电力设备、铁路机车、船舶、国防、航空航天、工程机械、电子信息技术工业等各行各业,真是是名副其实的现代工业心脏。

常见的,按照材料成型方式,机床产品能分为金属加工机床、木工加工机床、铸造机械、机床附件、工具及量具量仪、磨料磨具和其他金属加工机械。在所有机床产品中,金属加工机床是所有机床产品种类中最重要的组成部分,按照加工方式,金属加工机床又可大致分为金属切削机床和金属成形机床,其中,金属切削机床可以说是最重要的组成成分了,在整个机床行业当中地位显著,最具代表性。

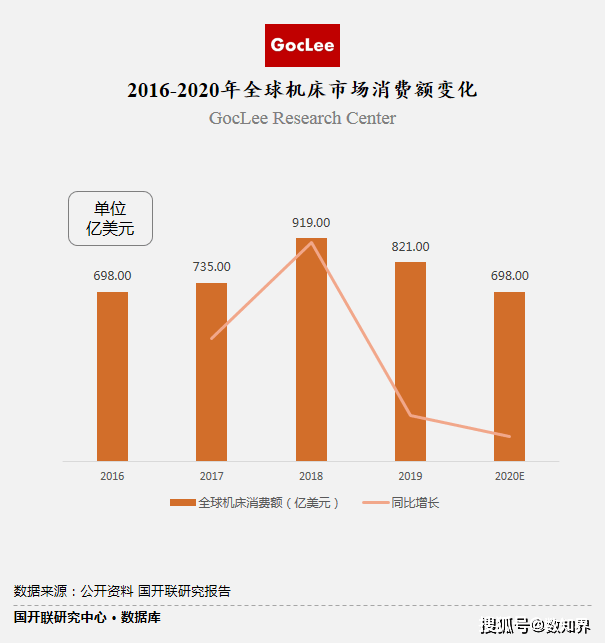

整体来看,全球金属加工机床呈现出波动运行的态势,我们以品类最大的金属加工机床为例。2009-2019年全球金属加工机床消费总额由 663亿美元增长为 821 亿美元,十年复合增速 2.6%,整体上各年份间的波动十分明显。

2009年,由于金融危机的影响,全球机床消费总额一下子就下降,经历短暂阵痛后行业规模迅速提升,2011年消费额再次达到了历史峰值,为1054美元。2011年后,由于需求端的萎缩以及全球贸易关系的恶化,行业整体呈现出震荡下行的趋势。

从2016开始到2020年来,大的趋势也还是一个下降的态势,去年由于新冠疫情的冲击,整个行业受到了十分严重的冲击,国开联研究中心认为, 2020年市场规模或在698亿美元这里,整体下降幅度高达15%左右。

从各个地区产销情况去看,中国机床生产和消费额均位列世界第一。产值方面,2019年中国、美国、德国、日本、意大利位列前五,分别占比23.06%、16.63%、15.43%、7.73%、1.13%,其中中、美、德三国产值超过全球产值的一半。从消费情况去看,中国市场依旧是大头,2019年中国地区机床消费额处于全球领头羊,总消费223亿美元,占比27.19%,紧跟其后的就是德国、日本、意大利、美国,分别占比11.81%、9.62%、8.40%、5.36%。

我国机床行业长期被发达国家所压制,基本产品以中低端为主,全行业利润水准很低,很难实现盈利,而且机床价值的附加量也不高,产品多以劳动密集型为主。

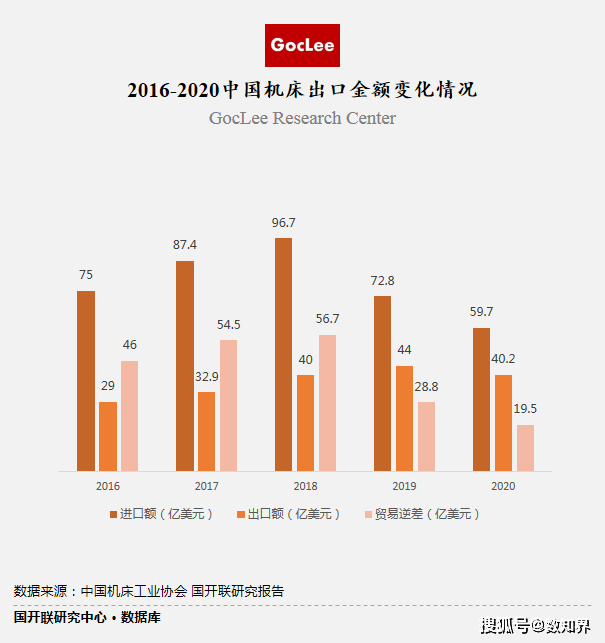

从国内进出口机床平均单价就能够准确的看出,产品差价相当明显,进口金属加工机床单价达到几万美金,而出口金属加工机床单价仅为几百美元。根据海关总署的统计,2020年以来机床的进口均价在 6.3-9.6 万美元/台,与此形成鲜明对比的是出口均价仅仅 246-366 美元/台,价格相差甚远。

整体来说,这个行业目前对外依存度还比较高,国内技术攻关还有非常长一段路要走,据悉,目前国内机床行业的核心零部件对外依存度很高,大部分中高档设备需要依赖进口,目前国内高档系统的自给率还不到10%,90%需要从国外引进,其中从日本进口居多。

一方面是由于国内起步较晚,产学攻关工作较为落后,基本比较薄弱的问题造成的,随着国产数控系统和各类关键零部件的研发突破迟迟未见大的进展,国内机床厂每年不得不付出高昂的购买费向海外企业采购,这也使得中国企业的研发环境和条件进一步恶化,攻关进度缓慢。另一方面,各大跨国企业也是穷追猛打,利用自己的设备和技术优势,不断壮大自己在中国市场的规模,本土企业也因此面临被围攻的局面。

虽然说,国内机床企业整体竞争力还比较弱,高端产品还严重依赖海外市场,但是从这几年的进出口情况去看,国内机床行业贸易逆差年年在下降,这背后也能够准确的看出国内制造企业的工艺水平有了某些特定的程度的提升。

机床的一般产品寿命约为10年,历史上,大概每 7-10年就是一个商业周期,上一个周期顶点是在2011年,2011年全球机床生产和消费达到了峰值,此后便开始慢慢地下行,按此推算,新的产业周期即将开启,2020 年开始,中国机床行业景气度就有所回暖,机床行业主要经营业务收入持续回暖,收入规模已恢复至疫情前水平,且切削机床和成形机床等主要品类销量都已重回正增长。

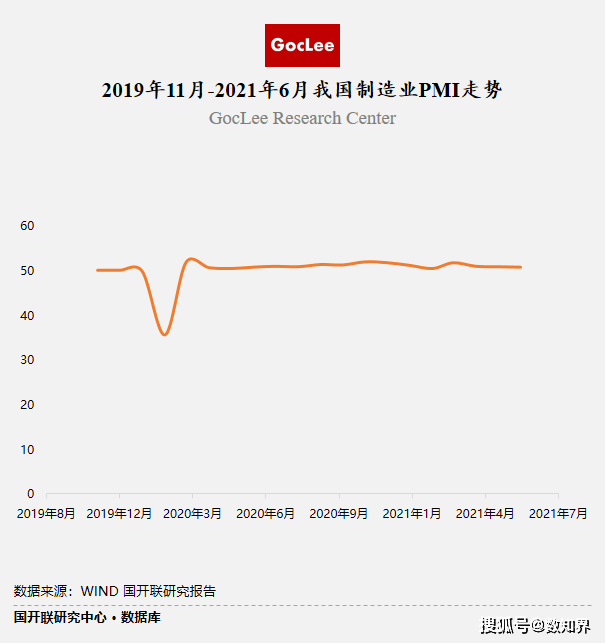

从PMI指标的各项数据分析来看,国内制造业的高景气度算是实锤了,根据国家统计局的多个方面数据显示,21年6月,国内 PMI 指数为50.9%,环比下滑了0.1%,其中,6月国内 PMI 生产/新订单指数分别为 51.9/51.5%。自20年3月以来,PMI 整体/生产/新订单指数已经连续 16 个月处于荣枯线以上,这也很好的说明了制造企业景气度回暖的现状。

制造业需求回暖,产品盈利能力的改善,产能利用率回升,这都有利于工业公司扩大资本开支,随着一轮固定资产设备的投入,机床行业也有望借此回暖。此外,从目前的产品结构来看,在役机床使用年数的限制超过10年以上的超过了60%,这里看也是有很大的存量替代空间。

整体来看,在目前行业景气度的加持下,叠加政策以及产业自主可控的预期,国内机床行业还有非常长一段路要走,产学科研仍要继续加码,但是国产替代也将是一个确定的大趋势,整体前景可期。返回搜狐,查看更加多

上一篇:测量机NHL644GCNC型

QQ:317714174

QQ:317714174 邮箱:sdfksjc@163.com

邮箱:sdfksjc@163.com 传真:0632-5639005

传真:0632-5639005 地址:山东省枣庄市滕州市经济开发区

地址:山东省枣庄市滕州市经济开发区

扫一扫 微信咨询

©2022 杏彩体育官网登录入口网址-杏彩用户平台中心 版权所有 备案号:鲁ICP备17012026号-3 网站地图